لا نبالغ حين نقول إننا سوق أجنبي، فكل من يملك دخلًا، أو مصروفًا شخصيًا ممن يعيله، ويشتري، سواء أساسيات أو كماليات، يعرف أن هذا صحيح. انظر، مثلًا، إلى منشأ حاجياتك البسيطة منها والمعقدة، إلى العمالة الأجنبية في البلد، إلى ملاك الشركات الكبرى، وما خصخص من شركات القطاع العام، والشركات متعددة الجنسيات والمؤسسات غير الحكومية (NGOs) التي تعمل على أرضنا، إلى الدين العام وميزانية الحكومة السنوية، وغيرها، تدرك صحة هذه الاستعارة الواقعية تمامًا: سوق أجنبي.

الأرقام الرسمية أيضًا تؤكد ذلك. الناتج المحلي الإجمالي، النمو، الصادرات والمستوردات، البطالة والفقر والتضخم، وغيرها، كلها تؤكد ذلك. فعلى سبيل المثال، وحسب تقرير البنك المركزي لسنة 2020، بلغت نسبة مساهمة القطاع الصناعي في الناتج المحلي الإجمالي 24.3%، وتوزعت كالتالي: 19.8% صناعات تحويلية و2.4% صناعات استخراجية و2.1% إنتاج كهرباء ومياه. فيما بلغت نسبة قطاع الزراعة 5.5%. بالمقابل، ساهم قطاع الخدمات بنسبة 67% في الناتج المحلي الإجمالي، منها 50.9% للقطاع الخاص و16.2% خدمات حكومية. أي أن مساهمة قطاعي الإنتاج معًا لا تتعدى 30% من الناتج المحلي الإجمالي. بينما يسيطر القطاع الثالث (قطاع الخدمات) على الاقتصاد.

عليه، في اقتصاد هش مثل هذا، فإننا نعتمد في أغلب غذائنا واستهلاكنا على الخارج. الفقر والبطالة في ارتفاع دائم. الشهادات الجامعية كثيرة والعلم قليل، مثلما العمل أيضًا، ذلك أن العلم -والبحث العلمي- يتطور بالإنتاج، والعكس بالعكس، في علاقة جدلية بين طرفين يخدم بعضهما بعضًا. وما أسهل أن نتعرض للصدمات الخارجية، وأن نتأثر بما يتولد من أزمات سياسية واقتصادية في العالم. أما من يسيطر على الاقتصاد، فطغمة من الطبقة التجارية التابعة لرأس المال العالمي بقيادة أميركا. طغمة همها أن تبتزل القيمة وتنقلها للخارج. أن تخدم مصلحتها الخاصة، ومصلحة مالكي نعمتها قبل ذلك.

في سياق مثل هذا، تغدو أميركا وهيمنتها على العالم كعبة علينا أن نعبدها ونصون قدسيتها. أن ندور في فلكها وفي فلك دولارها ورفاه شعبها وشعوب الغرب عمومًا. والترجمة العملية لذلك تكون بتجريف أي اقتصاد إنتاجي، وتكبيل الخزينة العامة بالديون وخدمة الديون، وخصخصة شركات القطاع العام. بغياب خدمات الرعاية الاجتماعية المجانية من صحة وتعليم وبنى تحتية، وفتح حسابات التجارة ورأس المال، وغيرها من وصفات المؤسسات المالية الدولية مثل صندوق النقد والبنك الدوليين ومنظمة التجارة العالمية. وصفات تهدف إلى تحطيم الطبقة العاملة، ومنعها من تمالك أنفاسها وممارسة سلطتها على مواردها، حتى لا يتغير الوضع القائم.

في هذا المقال، نلقي نظرة عامة على واقع قطاع الصناعة في الأردن، وعقباته ومشاكله. فالصناعة، بوصفها أهم محور من محاور الاقتصاد الإنتاجي الحقيقي للدول، تسهم في التحول الاجتماعي للطبقة العاملة وفي تكوين وعيها الثوري، كما تشكل منعة اقتصادية-اجتماعية تحافظ على استقلال الدولة وتجنبها الارتهان للخارج، وهي أكثر القطاعات قدرة على تشغيل العاملين إذا ما قورنت بقطاعي الزراعة والخدمات.

نظرة عامة على واقع القطاع الصناعي

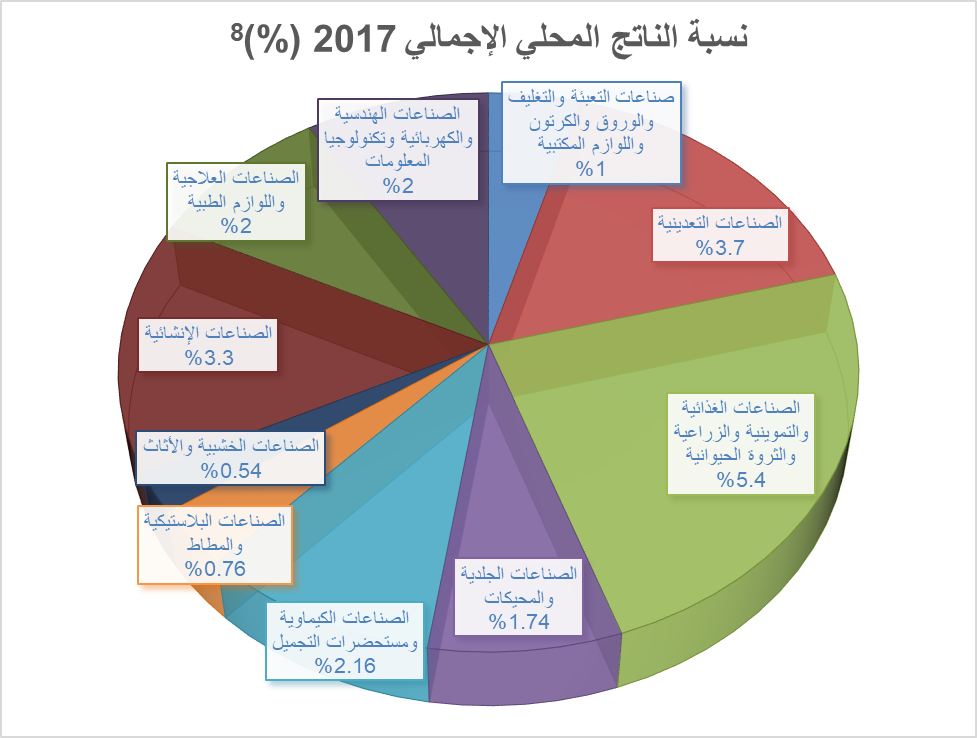

كما ذكرنا سابقًا، يساهم قطاع الصناعة الأردني بنسبة 24.3% في الناتج المحلي الإجمالي(1)، ويشغل 12.3% من القوى العاملة فقط(2)،حيث تستأثر الصناعات التحويلية بالحصة الأعلى من هذه النسبة (10.5% من القوى العاملة). بينما يستوعب قطاع الخدمات 83.1% من القوى العاملة، وقطاع الزراعة 1.7% منها فقط(3). يورد القطاع الصناعي للخزينة العامة 1.5 مليار دينار سنويًا تستوفيها الدولة على شكل رسوم وضرائب(4)، ويحتل نسبة 94.4% من الصادارات الوطنية(5)، وينتج قرابة 1500 سلعة صناعية من مختلف فروع الصناعة العشر(6) (ترد في الشكل البياني أدناه)، ويحقق قيمة مضافة(7) تشكل ما معدله 45% من حجم الإنتاج، أو ما قيمته 7.5 مليار دينار بحسب رئيس غرفتي صناعة الأردن وعمان.

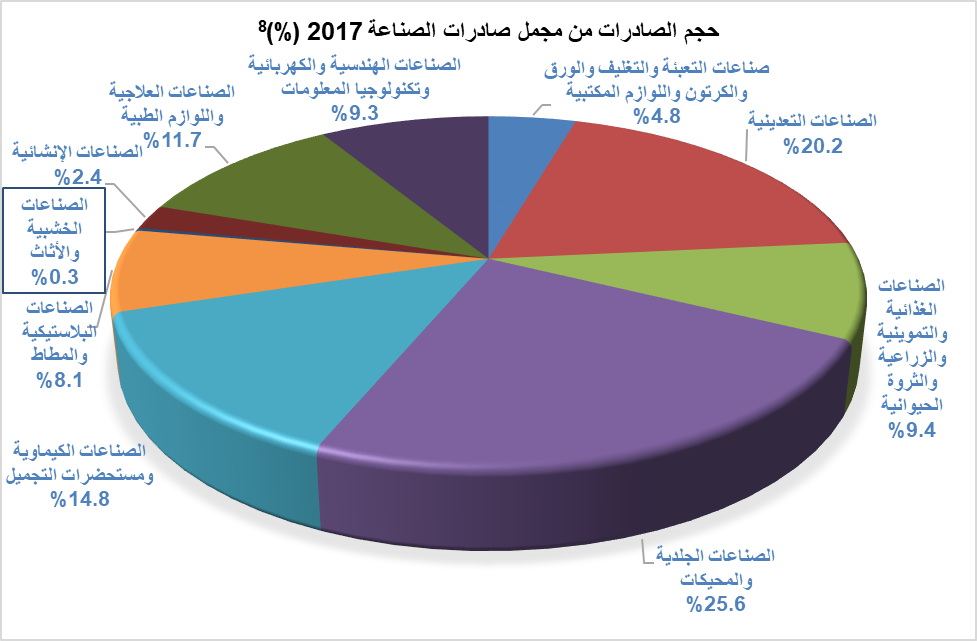

من زاوية أخرى، فإن أكثر الصناعات إسهامًا في الناتج المحلي الإجمالي هي الصناعات الغذائية والتموينية والزراعية والثروة الحيوانية (5.4%)، تليها الصناعات التعدينية (3.7%) والصناعات الإنشائية (3.3%). أما أكثرها إسهامًا في الصادرات الصناعية فهي الصناعات الجلدية والمحيكات (الألبسة وغيرها) بنسبة 25.6%، تليها الصناعات التعدينية (20.2%) والصناعات الكيماوية ومستحضرات التجميل (14.8%)(8).

أي مع أن الصناعات الغذائية هي الأكثر إنتاجًا، إلا أنها تأتي في المرتبة الخامسة في التصدير، مما يعني أنها تنتج للاستهلاك المحلي أكثر مما تصدر للخارج، لكنها تحقق 60% فقط من حاجة السوق، فيما نضطر لاستيراد 40% من استهلاكنا للغذاء المصنع(9).

ويرجع التضخم في صادرات الملابس إلى المناطق الصناعية المؤهلة (QIZ)، وهو تضخم مزيف يدعم إحصاءات الصادرات الصناعية شكليًا، لكنه عمليًا لا يحقق فائدة للأردن حسبما سيرد لاحقًا، ولا حتى في توظيف الحد الأدنى للأجور الذي تستحوذ عليه العمالة الأجنبية الرخيصة.

وتأتي الصناعات التعدينية في المرتبة الثانية من حيث التصدير، وهذا مدفوع بتصدير المواد الخام إلى الخارج بدون تحويلها إلى منتجات نهائية تعظم الربح والقيمة المضافة وتوطن التكنولوجيا، مما يقلل الفائدة من هذه الصناعة التي تشمل الفوسفات والبوتاس.

وعند النظر إلى التركيب السلعي للصادرات حسب غرضها الاقتصادي، نجد أن السلع الأولية والوسيطة (أي المواد الخام) احتلت 48.1% منها، والسلع الاستهلاكية 50%، فيما جاءت السلع الرأسمالية بنسبة ضئيلة قدرها 1.9%. أما على صعيد التركيب السلعي للمستوردات حسب غرضها الاقتصادي، فقد استحوذت السلع الأولية والوسيطة على 44.9% منها، والسلع الاستهلاكية على 34.7%، والسلع الرأسمالية على 15.1% فقط(10).

أي أن ضآلة تصدير واستيراد السلع الرأسمالية يدل على بساطة القطاع الصناعي في الأردن، وعلى ضآلة القيمة المضافة التي يحققها، رغم ما يستورده من سلع أولية ووسيطة. إضافة إلى ذلك، فإن النسبة الأعلى من استيراد السلع الرأسمالية يذهب لحساب قطع الغيار، وهذا يدلل على حالة الجمود التي يواجهها القطاع. ومع أنه ليس مطلوبًا من دولة صغيرة، يلعب موقعها الجيوسياسي بمصيرها، وغابت عن حركة التاريخ الذي تمثل الرأسمالية فاعله منذ أكثر من خمسة قرون، أن تصبح دولة صناعية عظمى مثل ألمانيا أو الصين، إلا أن المنطق في الوقت ذاته يقول بأنه لا يمكن أن تكون بحالها هذه، دولة خدمات تعتمد على الريع الجيوسياسي والضرائب غير المباشرة وتحويلات المغتربين، خصخصت مقدراتها وباعتها وسلمت زراعتها وصناعتها للمركز الرأسمالي.

لا نتحدث عن شيء كبير، بل عن معنى أن نصدر أغلب ما لدينا من مواد خام بأسعار بخسة(11)، من دون أن نصنعها ونحقق أكبر ربح منها. أو لنتحدث عن مجال أقل شأنًا من ذلك. مثلًا، دعنا نتساءل كيف لدولة لديها فائض في إنتاج البندورة بواقع 500 ألف طن سنويًا، أن تستورد 23 ألف طن سنويًا من معجون البندورة، بكلفة تصل إلى 10 مليون دينار؟(12)

جواب «كيف» هذه، هو أن مفهوم الحماية للمنتجات المحلية لا يرد في أدبيات الدولة، ولا في أدبيات منظمة التجارة العالمية التي توجهها وتملي عليها. الحماية بمنع استيراد ما ننتجه محليًا، سواء يحقق اكتفاء ذاتيًا أو جزءًا من الاكتفاء الذاتي، وبمنع استيراد ما نقدر على تصنيعه بشكل مخطط ومدروس، يساعد في تطوير الصناعة الوطنية وتحسينها، لكن ذلك يحتاج إلى إرادة سياسية، وهذه الإرادة لن ترضخ لها الطغمة التجارية إلا إذا انتظمت الطبقة العاملة سياسيًا واصطفت معًا في وجه السلطة من أجل أن تدير مواردها بنفسها، وهذا لا يتحقق إلا بمواجهة الإمبريالية التي تصطف خلف هذه السلطة.

معضلات وعقبات شتى

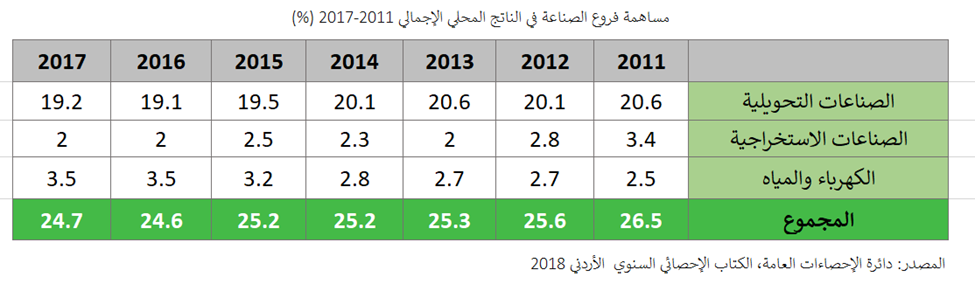

تواجه القطاع الصناعي مشكلة رئيسة تتعلق بارتفاع كلف الطاقة، وغياب الدعم الحكومي للتقليل من أثر هذا الارتفاع على الصناعات. لكن، وعلى العكس من ذلك، ربطت الحكومة سنة 2017 معدل أسعار الوقود بالكهرباء، فازداد العبء على الصناعة بنحو 34% في الوقت الذي كانت أسعار الكهرباء تزداد ابتداء من 2014 وحتى 2017 بمعدل 15% سنوياً!(13) نتيجة لذلك، يمكن ملاحظة انخفاض مساهمة القطاع الصناعي في الناتج المحلي الإجمالي من 26.5٪ سنة 2011 إلى 24.7٪ سنة 2017(14) و24.3% اليوم.

قبل ذلك، تسبب انقطاع الغاز المصري، وتأخر الحكومة في إنشاء ميناء الغاز المسال، إلى استخدام النفط ومشتقاته في توليد الكهرباء، مما زاد من كلفة فاتورة الطاقة ورفع المديونية العامة في الأردن من 12.591 إلى 24.867 مليار دينار في فترة 2011-2015(15)، ويمكن أن نلاحظ أثر ذلك على انخفاض نسبة المساهمة في الناتج المحلي الإجمالي من 26.2% سنة 2011 إلى 25.2% سنة 2015(16)، وقد كان هذا الانخفاض مدفوعًا بإفلاس المصانع أو تخفيض طاقتها الإنتاجية عن المعتاد، حيث أغلق ما يزيد على 1600 مصنع أبوابه خلال عامي 2013 و2014 وحدهما (17)، ولك أن ترى انعكاس ذلك على تسريح العمال ورميهم في جحيم البطالة والفقر. واليوم، مع ارتفاع أسعار الوقود عالميًا بسبب الحرب الدائرة بين روسيا والغرب، ستزداد كلف الطاقة على القطاع الصناعي بشكل أكبر، مما يقلل من تنافسية المنتج الأردني أكثر مما مضى.

علاوة من ذلك، فإن الناظر إلى تعرفة الكهرباء الجديدة التي طبقت بدءًا من شهر نيسان 2022، يرى أن تكلفة الطاقة خفضت على القطاع التجاري بواقع 16% بينما خفضت على القطاع الصناعي بواقع 4.5% فقط(18)، وهذا جزء من سياسة الدولة ونهجها النيوليبرالي الذي يعزز قطاع الخدمات على حساب القطاعات الإنتاجية، مما يزيد من إغراق البلد بالبضائع التي تنافس المنتج المحلي.

من ناحية أخرى، يتأثر التصدير الصناعي الأردني بالأوضاع السياسية المحيطة. فعلى سبيل المثال، انخفضت صادرات الأردن إلى العراق منذ إغلاق معبر الكرامة-طريبيل سنة 2014 من 1.5 مليار دولار تقريبًا إلى 469 مليون دولار نهاية سنة 2018(19). كما انحسرت الصادرات بسبب الأزمة السورية إلى سورية ولبنان.

وأدى دخول الأردن إلى منظمة التجارة العالمية، وتوقيعه اتفاقيات تجارة حرة ثنائية ومتعددة الأطراف، مثل الاتفاقية الأوربية واتفاقية التجارة الحرة مع الولايات المتحدة الأميركية، إلى وضع الأردن في منافسة غير متكافئة مع دول متقدمة صناعيًا وزراعيًا، مما حول السوق المحلي إلى سوق خلفي لهذه الدول وزاد من عجز الميزان التجاري (الفرق بين قيم الصادرات والواردات)، وأدى بالمحصلة إلى إنهاك القطاع الصناعي الوطني وشل قدرته التنافسية محليًا وخارجيًا.

مع ذلك، لا تُحاكم التنافسية بناء على السعر النهائي للسلع. فمثلًا، قد يرى المستهلك أن سعر سلعة أجنبية ما أقل من مثيلتها المنتجة محليًا، ومن الطبيعي أن يتجه في هذه الحالة لشراء الأرخص، خاصة ونحن نتحدث عن بلد تعاني من ركود تضخمي(20) مدفوع بالانفتاح الاقتصادي. لكن شراء المنتج الوطني، وإن كان أعلى سعرًا، يظل أكثر جدوى من ناحية شمولية أعم. في الحقيقة، يجب النظر إلى سياق العملية برمتها وما تحدثه من تحريك اقتصادي في المجتمع بشكل مباشر وغير مباشر. هذا يحتاج إلى مثال عملي بسيط للتوضيح، تجدونه في الهامش(21).

أما من ينظر إلى نسب القيمة المضافة لفروع القطاع الصناعي الأردني، يجد أن الكثير من الصناعات التحويلية لا تشكل قيمة مضافة ذات جدوى، إذ تقوم على إضافة تحسينات بسيطة على منتج أولي أو وسيط، مثل صناعات البلاستيك والمطاط. أو على التعبئة والتغليف، مثل استيراد المكسرات والزيوت من الخارج وتعبئتها وتغليفها بأحجام مختلفة لغايات بيعها في السوق المحلي. أو على التجميع، مثل صناعات الأجهزة الكهربائية والآلات والأثاث وغيرها، إذ تستورد المكونات من الخارج وتجمع محليًا لتأخذ بذلك منشأً أردنيًا وتضاف إلى قائمة الصناعات الوطنية مع أنها لا تحقق قيمة مضافة نوعية يمكن التعويل عليها.

ومع أن أكثر فروع الصناعة خلقًا للقيمة المضافة هي الصناعات التعدينية/الاستخراجية بنسبة 77% من إجمالي الإنتاج القائم(22)، إلا أن هذا لا يتعلق بخلق منتجات نهائية بقدر ما يتعلق بالربح المطلق الناجم عن بيع كميات كبيرة من المواد الخام بدون إضافة تحسينات عليها. ولو يتم استثمارها بالصورة الصحيحة لكانت القيمة المضافة أكثر من ذلك بكثير. فعلى سبيل المثال، أنتجت شركة الفوسفات سنة 2020 حوالي 8.9 مليون طن من الفوسفات الخام الذي يباع مباشرة بدون معالجة، و707 ألف طن من سماد ثنائي الأمونيوم (DAP)، و282 ألف طن من حامض الفسفوريك، و863 ألف طن من حامض الكبريتيك و10 آلاف طن من فلوريد الألمنيوم(23). أي أن حجم المادة الخام غير المعالجة أعلى بكثير من المنتجات الجاهزة التي تدر ربحًا أعلى وتشغل أيد عاملة أكثر وتوطن التكنولوجيا مع الوقت.

أما شركة البوتاس، فباعت 2.63 مليون طن من البوتاس الخام سنة 2021، منها 230 ألف طن فقط للسوق المحلي بما فيه ما بيع للشركات التابعة والحليفة لها، مثل شركة صناعة الأسمدة والكيماويات العربية (كيمابكو) وشركة برومين الأردن(24)، وهذه الكمية الضئيلة تدل على حجم المنتجات النهائية التي أنتجتها هاتان الشركتان.

نتيجة لذلك، يرجع إلينا الفوسفات والبوتاس المصدرين إلى الهند على شكل منتجات نهائية من ضمنها الأسمدة المركبة (NPK) التي تستخدم في الزراعة. ولو قارنا إنتاج الكيان الصهيوني من البوتاس بالإنتاج الوطني الأردني، لوجدنا أن مبيعات شركة البوتاس الصهيونية سنة 2021 قد بلغت 6.955 مليار دولار (4.93 مليار دينار أردني)(25)، وشركة البوتاس العربية في الأردن 648 مليون دينار أردني(26). أي أن اسثمار الأردن يبلغ 13% تقريبًا من استثمار الكيان الصهيوني، مع أن كلًا منهما يستخدم أملاح البحر الميت ويعمل في نفس المجال.

ولا يمكن دراسة واقع القطاع الصناعي من دون النظر إلى تركيب العمالة فيه. فحسب تقرير وزارة العمل، يبلغ عدد العاملين الأجانب في الصناعات التحويلية والتعدينية 69.141 ألف عامل(27) (أي بنسبة 27.4%، إذا اعتبرنا أن عدد العمالة الصناعية الإجمالي 252 ألف عامل، حسب تقرير وزارة الصناعة والتجارة والتموين). وفي المدن الصناعية، التي تسهم بـ25% من إنتاج القطاع الصناعي الأردني، هناك 850 شركة توظف 65 ألف عامل، 46% منهم من الأجانب(28). وفي المناطق الصناعية المؤهلة، يبلغ عدد العمالة الأجنبية 46.989 ألف عامل، بنسبة 74.4%(29).

هذه أرقام كبيرة في دولة تبلغ البطالة فيها حسب أرقام دائرة الإحصاءات العامة 23.3%(30)، فيما تصل البطالة بين الشباب إلى 50%(31). والحجة واضحة، هي أن الشعب الأردني تمنعه ثقافة العيب، وأن هذه العمالة الأجنبية هي عمالة تكميلية وليست إحلالية ولا تأخذ حيز العامل الأردني. مع أن الحقيقة هي أن الناس لا تفضل العمل في وظائف القطاع الصناعي لأنها دون الحد الأدنى للأجور، ولا تراعي الشرط الإنساني لبيئة وساعات العمل، وحين يأتي العامل البنغالي، مثلًا، فإنه يفضل على العامل الأردني لأنه يقبل أن يتقاضى راتبًا أقل منه، ويقلل من الأجور بشكل عام على قاعدة المثل القائل: بروح زعلان بيجي ألف راضي. وهذا يظهر بشكل واضح في المناطق الصناعية المؤهلة (QIZ) التي، كما ذكرنا، تبلغ نسبة العمالة الوافدة فيها 74.4%.

لكن هذه المناطق لا تتوقف مشكلتها على ذلك. ففي سنة 1996، صادق الكونجرس الأميركي على اتفاقية المناطق الصناعية المؤهلة (الكويز)، والتي جاءت كملحق إضافي لاتفاقية التجارة الحرة بين الكيان الصهيوني وأميركا. بموجبها، وُسعت المعاملة التفضيلية لدخول البضائع الصهيونية المنشأ إلى الولايات المتحدة بدون رسوم جمركية، لتشمل البضائع الصهيونية المنتجة في الضفة الغربية وقطاع غزة والأردن. كان الهدف منها «تعزيز السلام» و«التعاون الاقتصادي الإقليمي»، أي مزيدًا من الإذلال والتطبيع. نتيجة لذلك، وفي سنة 1997، وقعت اتفاقية بين الأردن وإسرائيل بإقامة منطقة صناعية مؤهلة في مدينة الحسن الصناعية في إربد، وبعدها فرطت مسبحة المناطق التي تزيد على 13 منطقة اليوم. آنذاك، صادق مجلس الوزراء عليها من دون أن يعرضها على مجلس النواب(32).

وتشترط الاتفاقية أن تكون 35% من مدخلات الإنتاج كما يلي: 11.7% من المناطق الصناعية المؤهلة في الأردن، 8% من الكيان الصهيوني، و15.3% إما من الأردن أو الكيان الصهيوني أو أميركا أو السلطة الوطنية الفلسطينية أو أي منطقة صناعية مؤهلة أخرى (مصر مثلًا في وقتنا الحالي). إضافة إلى أن الـ65ـ% المتبقية بالإمكان استيرادها من أي مكان في العالم. وقد رُوج بأنها ستعود بفوائد على الاقتصاد الوطني من خلال توفير فرص العمل، ونقل التقانة، وجذب المستثمرين، وزيادة الصادرات إلى السوق الأميركي الذي سيصبح منذ اليوم مفتوحًا أمام البضائع الأردنية المعفاة من الرسوم الجمركية لديه(33).

لكن، علاوة على أنها مشروع تطبيعي مرفوض من الأساس، فإن الفائدة منها لا تذكر. ويظهر ذلك من واقعها، حيث تشترط أن تعفى كل البضائع والمدخلات المستوردة من الرسوم والضرائب، مما يؤثر على إيرادات الخزينة العامة الأردنية. وتستورد أغلب مدخلاتها من الخارج. ويتركز نشاطها في صناعة الملابس والأنسجة. صناعة بسيطة لا تعقيد فيها ولا ترفد العاملين بالمهارات، وقد تسببت في التضخيم المزيف للصادرات الأردنية إلى أميركا، مع أنها عمليًا ليست أردنية إلا باسم المنشأ.

من ناحية أخرى، يبتعد غالب المستثمرين الأردنيين عنها لعدم رغبتهم في التطبيع. بذا، فإن أغلب مصانعها مملوكة للأجانب، ويحقق هؤلاء الربح وينقلونه إلى بلدانهم، إذ لا يوجد ما يلزمهم أن يستثمروا أرباحهم في البلد. وما ينفي هذه الاتفاقية اليوم، هو أن اتفاقية التجارة الحرة التي وقعها الأردن مع أميركا سنة 2000 تشير إلى تخفيض الرسوم الجمركية بشكل تدريجي حتى تصبح صفرًا سنة 2010(34). أي أن البضائع الأردنية تدخل اليوم إلى السوق الأميركي مجانًا، بدون حاجة إلى المناطق الصناعية المؤهلة التي أصبحت عبئًا على الاقتصاد. إذ في النهاية، يستفيد منها طغمة من طبقة التجار المحلية العميلة (ما يسمى الكمبرادور)، ويحتلها الأجانب من كل النواحي، أصحابَ عمل وعمال، ويستفيد منها الكيان الصهيوني، فيما لا تفيد الأردن إلا في أرقام دائرة الإحصاءات العامة.

كل هذه المشكلات التي تواجه القطاع الصناعي، جاء ليرافقها بداية سنة 2022 تعديل الرسوم الجمركية على البضائع الواردة إلى السوق المحلي، مما يلغي الحماية على المنتجات السلعية التي ننتجها حاليًا، ويسد الأفق أمام تطور القطاع الصناعي وتوسعه مستقبلًا.

بموجب هذه التعديلات، أصبحت 53٪ من البضائع المستوردة معفاة من الرسوم، و40٪ تخضع لبند تعريفة 5٪. والباقي (أي 7٪ من البضائع، وتشمل الأثاث المنزلي والصناعات الغذائية والهندسية) ستخضع لرسم جمركي قدره 15٪ و25٪ خلال الأعوام 2022-2025، ثم تنخفض لتصبح 15٪ و20٪ خلال الفترة 2025-2027، وبعد العام 2027 تصبح 15٪ فقط. وقد استثني من التخفيض الكحول والتبغ، أما السيارات فلا تخضع لرسم جمركي بل لضريبة مبيعات عامة وخاصة. قرار مثل هذا، لا يمكن أن يفهم إلا من باب الإملاءات التي تفرضها منظمة التجارة العالمية، لـ«تسهيل» التجارة بين أعضائها، أو لنقل تحطيم القطاعات الإنتاجية في دول العالم الثالث(35).

لم تفهم الدولة درس جائحة كورونا، وهو أن عليك أن تكون أقل ارتباطًا بالخارج وأن تحقق تنمية وطنية محلية عبر خلق قطاع إنتاجي يولد الدخل والوظائف ويحد من الفقر ويؤمن الاستهلاك المحلي. الواضح أيضًا، أنها لن تتعلم من درس الحرب الروسية الغربية الدائرة اليوم في أوكرانيا، وقبلها لم تراجع نفسها بعد الأزمات المتكررة التي يخلقها النظام الرأسمالي العالمي، مثل أزمة سنة 2008.

ختامًا، لا يمكن أن يتطور القطاع الصناعي في الأردن من دون دعم حكومي يتمثل بالتخطيط العلمي المدروس الذي يقوم على تحقيق أكبر قدر من الاكتفاء الذاتي، ويحسن من حصة صادراتنا الوطنية ويستثمر مدخلات إنتاج محلية قدر الإمكان، من جهة. والتمويل عبر صناديق عامة مخصصة لتوسيع القطاعات الإنتاجية، وتحقيق الأمن الغذائي والصناعي الوطني، من جهة أخرى. قد يكون من هذه الصناديق بنك إنماء صناعي حكومي مخصص للإقراض الميسر. أو صندوق استثمار الضمان الاجتماعي، فالأولى بدلًا من أن يقرض الحكومة لتغطية نفقاتها الجارية أن يوجه إلى نفقات رأسمالية تمول مشاريع صناعية تملكها الدولة وتشرف عليها.

علاوة على ذلك، ينبغي إيجاد حل منطقي لمشكلة الطاقة عبر عقد اتفاقيات مع الدول العربية المنتجة للغاز، أو بالدعم المباشر. أن يتم استثمار الموارد الطبيعية في الإنتاج الوطني بدلًا من بيعها على حالها. مع وضع حواجز جمركية لحماية المنتج المحلي، وتخفيض الضرائب غير المباشرة، مثل ضريبة المبيعات العامة والخاصة، على البضائع المنتجة وطنيًا وعلى مدخلاتها. ولا يمكن أن تقوم الدولة بذاتها من دون أن تشكل تحالفات لا تقوم على الهيمنة مثل حالنا اليوم بل تحافظ على سيادة البلد، وفي سبيل ذلك لا بد من وجود تعاون إقليمي عربي تكاملي يقوم على تبادل البضائع، وسد النقص، واستهلاك الفائض والتشارك في مشاريع استراتيجية كبرى. بالإضافة إلى ما سبق، هناك ضرورة لتوفير التدريب المهني المتقدم والبحث العلمي في تكنولوجيا التصنيع، واستيراد الخبرات التكنولوجية والتقانة من الخارج وتوطينها.

هذا يحتاج طبعًا إلى تغيير النهج النيوليبرالي الذي يسيطر على الدولة ويسحق الطبقة العاملة في المجتمع، من حال تسيطر فيه طبقة كمبرادورية عميلة تابعة على الاقتصاد إلى حال يقوم على الإنتاج والرعاية الاجتماعية، والديمقراطية التي توزع القوة والثروة في المجتمع. سؤال النهج هذا سؤال كبير، لأنه له أطراف محلية مستفيدة وأطراف خارجية تتمثل بدول الغرب الرأسمالي. والحقيقة أن نهضة القطاع الصناعي لا يمكن أن تتحقق من دون انتظام الطبقة العاملة في أجسام سياسية تمكنها من إدارة مواردها بنفسها. طبقة ثورية تواجه جذر المشكلة، وهو الإمبريالية الرأسمالية وعملاءها المحليين.

الهوامش

1. البنك المركزي الأردني، التقرير السنوي 2020 https://bit.ly/3u5KuYw

2. دائرة الإحصاءات العامة، الأردن بالأرقام 2020 https://bit.ly/35G5gF2

3. يشير التقرير السنوي للبنك المركزي أن عدد المشتغلين الكلي خلال سنة 2020 بلغ ما يقارب 1.3383 مليونًا. بهذا، فإن عدد المشتغلين في القطاع الصناعي 164.6 ألفًا، بينما يشير التقرير السنوي لوزارة الصناعة والتجارة والتموين إلى أنه 252 ألفًا، ولا ندري كيف حدث مثل هذا الفارق الكبير! علمًا بأن رئيس غرفتي صناعة الأردن وعمان صرح في غير مرة خلال سنة 2021 بأن عدد المشتغلين في الصناعة 254 ألفًا.

4. نسبة نمو الصادرات الصناعية الأردنية خلال النصف الأول من العام الحالي https://bit.ly/3Jd08WB

5. وزارة الصناعة والتجارة والتموين، التقرير السنوي 2020 https://bit.ly/3KdchME

6. القطاع الصناعي في الأردن يمتلك “إمكانيات عالية ما زالت غير مستغلة” https://bit.ly/36Qtjlj

7. القيمة المضافة هي التحسينات التي تضاف إلى المنتج قبل تقديمه للاستهلاك. رياضيًا، هي الفرق بين قيمة الإنتاج القائم (قيمة المنتج النهائي) وقيمة الاستهلاك الوسيط (قيمة مدخلات وتكاليف الإنتاج).

8. جمعت هذه الأرقام، ونظمت من قبلنا في الرسوم البيانية أعلاه، من دراسات منشورة على موقع غرفة صناعة الأردن (الرابط: https://bit.ly/3NKXGKj). دراسات اعتمدوا في إعدادها على «مسح الصناعة» الوارد ضمن الكتاب الإحصائي السنوي الأردني 2018 الذي تعده دائرة الإحصاءات العامة https://bit.ly/3DMjUqI

9. غرفة صناعة الأردن، قطاع الصناعات الغذائية والتموينية والثروة الحيوانية لعام 2019 https://bit.ly/3uKtBSk

10. البنك المركزي الأردني، التقرير السنوي 2020 https://bit.ly/3u5KuYw

11. يجادل علي القادري في كتابيه «التنمية العربية الممنوعة» و«تفكيك الاشتراكية العربية» أن التراكم الرأسمالي بالهدر من خلال سلاحي الحرب والنيوليبرالية مربح استراتيجيًا لأسباب شتى من ضمنها تبخيس قيم الموارد الطبيعية لدول العالم الثالث ونقلها إلى دول الغرب الإمبريالي، غير أن الهدف «الأسمى» للإمبريالية الرأسمالية من هذين السلاحين المدمرين هو هيمنة أميركا على العالم والحفاظ على سيادة الدولار.

12. الصناعة في الأردن معوقات ومميزات https://bit.ly/3x7IRMe

13. الطاقة و”فرق أسعار الوقود” و”الصناعة” https://bit.ly/36YrR06

14. دائرة الإحصاءات العامة، الكتاب الإحصائي السنوي الأردني 2018 https://bit.ly/3DMjUqI

15. قطاع الطاقة في الأردن: خصخصة، وسوء إدارة، وعقود مجحفة وتطبيع https://bit.ly/3DHoPJE

16. دائرة الإحصاءات العامة، الكتاب الإحصائي السنوي الأردني 2018 https://bit.ly/3DMjUqI

17. توقيف 1600 مصنع في الأردن بسبب كلفة الطاقة والاضطرابات https://bit.ly/38cPYs4

18. التعرفة الكهربائية الجديدة 2022 https://bit.ly/3LzS0AR

19. الأردن والعراق يحثان الخطى نحو التكامل الاقتصادي https://bit.ly/37pKc6g

20. ركود وتضخم في نفس الوقت. أي ألا يكون هناك تنمية وطنية حقيقية تنعكس على شكل رفاه ورعاية اجتماعية وتوظيف وحد من الفقر، مما يؤدي إلى انخفاض الطلب على السلع والخدمات، وهذا بدوره يجب أن يسبب انخفاضًا في الأسعار، حسب الاقتصاد الرأسمالي، إلا أنها خلافًا لذلك تواصل الارتفاع مسببة تضخمًا تتآكل بسببه الأجور.

21. لنقل إن سعر بنطال صيني 15 دينار أردني، فيما سعر البنطال الأردني الذي يماثله، من حيث الجودة والتصميم وتركيبة الأقمشة، 20 دينارًا. البنطال الصيني اشتراه تاجر وباعه بجملة الجملة لتاجر جملة، وهذا باعه لتاجر وسيط ثم انتهى إلى تاجر تجزئة ومنه إلى خزانة المستهلك. بهذا، استفاد التجار فقط، وهؤلاء لديهم بعض موظفي المبيعات الذي يتلقون أجورهم شهريًا، ويدفعون لقاء فاتورة الكهرباء والمياه لخزينة الدولة. أما في حالة البنطال الأردني، فإن صاحب العمل يحتاج إلى شراء أقمشة من السوق وخيوط وماكنات وقطع غيار وغيرها، وقد يتعاون مع شركات محلية لغايات أخرى. يوظف خياطين وعاملين في الإدراة والمحاسبة والنقل والدعاية والإعلان والمبيعات، ومهندسي صيانة وإنتاج إن كان مصنعًا متقدمًا. كما يدفع للدولة ثمن طاقة وكهرباء ومياه وضريبة مبيعات على مدخلات الإنتاج. ويبيع لتجار من عدة مستويات، وقد يبيع بشكل مباشر في محلات تجزئة يملكها، وقد يصدر للخارج كذلك. وكل من يتعامل معهم، حتى يخرج المنتج بشكله النهائي، لديهم موظفيهم الذين يتلقون أجورهم أيضًا.

بذا، فإن للبنطال الأردني، سلسلة متشابكة تحرك السوق المحلي وتسهم في الحد من البطالة والفقر، إما بشكل مباشر أو غير مباشر. بل ربما يكون للمستهلك الذي يشتري البنطال بـ20 دينارًا أجر من عمله في صناعة الملابس أو من عمل مساند لها، أو قد يكون له أخ او قريب يعمل في هذا المجال أو في مجال يسانده، ولولاه لكان عاطلًا عن العمل. هذا ونحن نتحدث عن صناعة الملابس، وهي بسيطة ولا تحتاج إلى تعقيد كبير، فكيف إذا قارنا سلعًا أعلى مستوى من حيث المدخلات والتكنولوجيا والتوظيف والقيمة المضافة.

22. جمعت بيانات القيمة المضافة، ونظمت من قبلنا في الرسم البياني أعلاه، من دراسات منشورة على موقع غرفة صناعة الأردن (الرابط: https://bit.ly/3NKXGKj)، اعتمدوا في إعدادها على «مسح الصناعة» الوارد ضمن الكتاب الإحصائي السنوي الأردني 2018 الذي تعده دائرة الإحصاءات العامة https://bit.ly/3DMjUqI

23. شركة مناجم الفوسفات، التقرير السنوي 2020 https://bit.ly/3xfEsa7

24. شركة البوتاس العربية، التقرير السنوي 2021 https://bit.ly/3uIeQzq

25. https://bit.ly/36IodYh ICL Group, 2021 Annual Report

26. شركة البوتاس العربية، التقرير السنوي 2021 https://bit.ly/3uIeQzq

27. وزارة العمل، التقرير السنوي 2020 https://bit.ly/3JaAAJK

28.

شركة المدن الصناعية الأردنية، التقرير السنوي 2020 https://bit.ly/3Jhifuh

تبلغ

مساهمة الحكومة في شركة المدن الصناعية الأردنية 81.56%، والباقي للقطاع الخاص (65.75%

لشركة إدارة المساهمات الحكومية، و15.81% للضمان الاجتماعي و 0.88% لصندوق استثمار

جامعة اليرموك و8.78% للشركة المترابطة للاستثمار و8.78% لبنك الإسكان). تشمل 9

مدن صناعية أكبرها مدينة سحاب، وأكثرها تشغيلًا مدينة الحسن الصناعية في إربد،

وهناك مدينة قيد الإنشاء في جرش.

29. وزارة العمل، التقرير السنوي 2020 https://bit.ly/3JaAAJK

30. دائرة الإحصاءات العامة https://bit.ly/38iESBR

31. وزير العمل: وصول نسبة البطالة إلى 50% بين الشباب أمرٌ حقيقي https://bit.ly/3J9fb3r

32. المناطق الصناعية المؤهلة المنشأة لتعزيز التعاون بين الأردن وإسرائيل: جدوى اقتصادية معدومة وأماكن لانتهاك حقوق العمالة المهاجرة https://bit.ly/3r4xb8W

33. المصدر السابق.

34. وزارة الصناعة، قائمة الاتفاقات التجارية والاقتصادية https://bit.ly/3uYRAxf

35. التعديلات على الرسوم الجمركية: محاربة التنمية، وقوننة التهريب وتحويل البلد إلى سوق أجنبي https://bit.ly/38kERxg